创建于2002年

创建于2002年为您提供专业的法律服务

010-88862787

创建于2002年为您提供专业的法律服务

新冠疫情及经济下行形势下,多家港交所上市的中国内地企业在香港高等法院被申请清盘。该类企业跨境重整路在何方?

《联合国跨国界破产示范法》和《欧盟破产程序条例》(2015版)确立的修正普及主义(Modified Universalism)逐渐成为跨境破产合作的国际通行规则,其显著特征系以债务人主要利益中心启动的破产程序为主程序,其他国家或经济体予以认可与协助,包括停止针对债务人的执行或诉讼程序等,以该主程序为集中清偿或重组程序。修正普及主义原则下常面临的一个问题,即主要利益中心并非一个确定的地点,往往根据债务人注册地、实际经营地、主要资产所在地等因素相结合推定而成,且不同法域法院依据当地法律对上述因素可能有不同的解释与适用。

2021年5月14日,最高人民法院与香港特区政府签署《关于内地与香港特别行政区法院相互认可和协助破产程序的会谈纪要》(“《会谈纪要》”),同日最高院出台《关于开展认可和协助香港特别行政区破产程序试点工作的意见》(“《试点意见》”),确立了以“主要利益中心”所在地为集中管辖地原则。其后香港律政司发布《内地破产管理人向香港特区法院申请认可和协助的程序实用指南》(“《实用指南》”)。内地破产管理人可依照该《实用指南》向香港高等法院申请认可内地启动的破产程序及管理人身份。上述三文件旨在建立两地跨境破产的合作机制。

港交所上市的中国内地企业注册地一般为内地或离岸司法区(通常为开曼、百慕大及BVI),内地其主要财产所在地,而其主要经营地及办公机构可能分布在内地和香港。在企业注册地、主要财产所在地、主要办公或经营地四分五裂的情况下,该类企业的主要利益中心如何认定?主要利益中心启动破产程序后,能否在其他相关地得到认可与协助?在其他相关当地得到认可和协助后能否启动“从程序”或“辅助程序”?有重整意愿的上市公司如何通过选择主要利益中心启动破产程序实现重整?两地的跨境破产合作机制一年来成效如何?

本文将聚焦上述问题进行探讨,以期为深陷债务困局的港交所上市内地企业提供纾困思路。

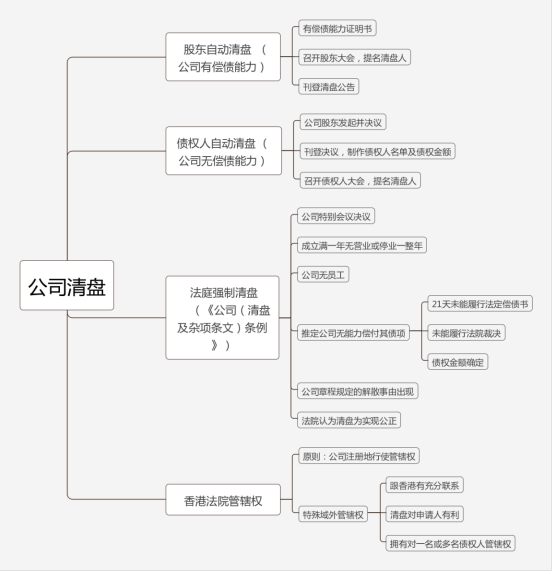

(一) 香港的清盘与重整制度

内地和离岸司法区注册的港交所上市内地企业在港交所上市前已按照香港《公司条例》规定注册为非香港公司(non-Hong Kong company)。这些企业在香港有确定的营业地址、代理秘书公司、核数师、合作银行及在香港工作的管理层成员等。

法庭强制清盘制

对于非香港公司,香港法院一般优先尊重注册地法院启动的破产程序。“对于寻求清盘公司的人来说,正常和最合适的做法是在其注册地发出必要的申请。只有在证明有充分理由不这样做的情况下,一家外国注册公司才应由香港法院清盘。”由香港法院启动的强制清盘应符合三项核心条件,香港法院才行使公司注册地之外的破产管辖权。这三个核心条件包括:1.跟香港有充分的联系;2.在香港清盘对债权人有利;3.香港法院必须对享有公司清盘财产利益分配权的一人或多人拥有司法管辖权。在香港上市的内地企业,通常很容易第一和第三个核心要求,至于第二个条件,目前正成为香港高等法院审查的重点。

上述三项条件满足的情况下,清盘令的颁出经过下列程序:债项金额超过10000港币的债权人向债务人送达法定偿债书,21天内债务人不履行债务或无其他响应后,债权人即可向法院递交清盘呈请、破产管理署及公司注册处办理备案手续,法庭安排聆讯后即发布清盘令。清盘令类似于内地的受理破产裁定,即启动了集体清偿程序,其他的诉讼或执行程序立即停止。

法庭强制清盘成为索债工具

对上市公司来说,清盘令颁出后不但严重影响股价,触发公司交叉违约,可能引致公司被摘牌的风险。出于自保需要,上市公司管理层会想尽办法阻止清盘令的颁发,积极与债权人和解、清偿债务。因此,债权人提起的清盘呈请大多成为索债工具,为“滥用法律程序(abuse of the process)”。

香港高等法院注意到这种程序滥用情况,颁布清盘令前会严格审查债权人清盘呈请的三项核心条件。汇源果汁案中,高等法院围绕第二项核心条件进行审查:第一,除上市地位外,汇源公司在香港并无资产;其次,如果基于清盘(清算)而不是重组目的的破产程序将很可能不能在注册地开曼法院得到认可与协助;三,香港法院任命的清盘人无法控制汇源公司在英属维尔京群岛的中间子公司,更无法控制这些中间子公司控制的内地运营子公司。因此,香港高等法院认为,作为一家开曼注册公司的香港清算人,如果对汇源公司清盘所寻求的目标是收回其在内地的资产,虽然香港特别行政区《公司(清盤及雜項條文)條例》(第32章)第327条的规定,香港法院有对任何非香港公司的清盘管辖权,但因申请人并没有提供证据证明在香港清盘能使其真正地受益,不符合第二项核心条件。最终,香港高等法院驳回了债权人的清盘呈请。

偿债安排程序

目前,偿债安排(SOA, Scheme of Arrangement,《公司条例》第673条,2012年修改)系香港主要的法定重整机制。

启动SOA程序的申请人包括:(如与公司的债权人订立安排)该公司或任何债权人,包括某类别债权人、公司的成员或某类别成员,如公司正在进行清盘,只可由清盘人或临时清盘人提出。达成偿债协议后还需要向法院申请批准召开债权人会议、召开债权人会议并表决、法院批准表决结果三个环节,向公司注册处登记后才生效。

偿债安排程序的制度缺陷

相比国内的破产重整程序,SOA程序最大的缺陷是不能申请法院程序中止(moratorium),即在达成偿债安排前,不能申请法院中止可能干扰重整的其他诉讼及执行等程序。正因为存在这个漏洞,公司为进行自救,也常常在法院颁布清盘令后再启动SOA,但此类操作常面临极大的不确定性。根据《公司法》第673条(2012年修改版),法院颁布清盘令后申请启动SOA程序的主体只能是清盘人或临时清盘人。如果是债权人申请启动的法庭强制清盘程序,要说服清盘人或临时清盘人启动SOA可能面临巨大的挑战,很可能被清盘人或法院认为此举系拖延清盘或在等待其他法域的破产程序。另外,对于上市公司来说,即便面临债务危机,为启动SOA而主动启动股东自动清盘都不是理想的解决途径。

相比之下,新加坡借鉴《美国破产法典》第11章对其与香港类似的SOA程序进行了大幅改革。按照新加坡《公司法修正案》(2017年),只要公司拟启动SOA且符合规定条件,就可以申请法院中止其他诉讼或执行程序,如果债务人公司的中止程序申请获准,其子公司、控股公司等相关公司都可以据此申请程序中止。

香港重整制度的缺陷导致其在世界银行2017年《营商环境报告》中的排名下降。香港政府在2020年宣布再次重启《企业拯救条例草案》,但该草案至今仍争议重重。

综上,港交所上市的中国内地企业一旦遭遇债务危机,常常面临强制破产清算的局面,而依照香港的SOA程序进行重整存在极大的不确定性,上市公司另行寻求在注册地法院启动重整程序,并以期获得香港高等法院的认可与协助。

①修正普及主义(Modified Universalism)关注各国利益的保护,可在不同的国家启动多个针对同一债务人的、平行的破产程序(Parallel Proceeding),侧重主要破产程序的主导性和普遍性,并允许在保护本国债权人利益的基础上决定是否承认与协助外国破产程序。

②法律参考资料系统 - 新载判案书 (judiciary.hk),案号“HCCW 298/2019”。

③法律参考资料系统 - 新载判案书 (judiciary.hk),案号“HCCW 298/2019” 。

④参见香港《公司法》第673条(2012年修改版)。

北京市百瑞律师事务所 版权所有  热线电话:010-88862787

热线电话:010-88862787

Copyright@2018 Beijing Bairui Law Firm .All rights reserved

京ICP备11032164号-1 京公网安备11010802008849

微信公众号

小程序